Chi tiết quyền lợi và mức bảo hiểm của PRU‑Bảo Vệ 24/7 gói cơ bản

Bài viết liệt kê các quyền lợi chính, mức bảo hiểm tối đa và các điều kiện áp dụng của PRU‑Bảo Vệ 24/7 gói cơ bản. Đọc để nắm rõ những gì bạn sẽ được bảo hiểm khi gặp tai nạn và cách tính khoản bồi thường.

Đăng ngày 2 tháng 5, 2026

Đánh giá bài viết

Chưa có đánh giá nào

Hãy là người đầu tiên đánh giá bài viết này

Mục lục›

Trong bối cảnh các rủi ro tai nạn luôn tiềm ẩn quanh ta, việc lựa chọn một gói bảo hiểm phù hợp để bảo vệ bản thân và người thân trở nên cần thiết hơn bao giờ hết. PRU‑Bảo Vệ 24/7 gói cơ bản là một trong những sản phẩm được thiết kế nhằm đáp ứng nhu cầu bảo hiểm tai nạn nhanh gọn, đồng thời cung cấp một loạt các quyền lợi thiết thực cho người mua. Bài viết sẽ đi sâu vào phân tích chi tiết các quyền lợi và mức bảo hiểm của gói này, giúp người đọc có cái nhìn toàn diện trước khi quyết định tham gia.

Đặc điểm nổi bật của PRU‑Bảo Vệ 24/7 là tính linh hoạt trong việc mua và sử dụng, phù hợp cho những ai muốn có sự bảo vệ liên tục 24 giờ mỗi ngày, 7 ngày mỗi tuần, mà không cần phải trải qua quy trình phức tạp. Dưới đây, chúng ta sẽ khám phá từng khía cạnh của sản phẩm, từ đối tượng phù hợp, các quyền lợi chính, cho tới các điều kiện và quy trình bồi thường.

Giới thiệu tổng quan về gói PRU‑Bảo Vệ 24/7 cơ bản

PRU‑Bảo Vệ 24/7 gói cơ bản là một sản phẩm bảo hiểm tai nạn cá nhân được Prudential phát triển để đáp ứng nhu cầu bảo vệ nhanh chóng, hiệu quả và chi phí hợp lý. Sản phẩm được bán dưới dạng e‑voucher với mức phí khoảng 144.000 đồng, cho phép người mua kích hoạt bảo hiểm ngay sau khi thanh toán.

Đối tượng khách hàng phù hợp

Gói bảo hiểm này hướng tới những người có lối sống năng động, thường xuyên di chuyển, hoặc làm việc trong môi trường có nguy cơ tai nạn cao. Đối tượng bao gồm:

- Người đi lại thường xuyên, như công nhân, nhân viên giao hàng, tài xế.

- Người tham gia các hoạt động thể thao, giải trí ngoài trời.

- Học sinh, sinh viên, người mới đi làm muốn có một mức bảo vệ cơ bản trước khi tiếp cận các gói bảo hiểm phức tạp hơn.

Mục tiêu bảo hiểm

Gói cơ bản tập trung vào ba mục tiêu chính:

- Đảm bảo tài chính cho gia đình trong trường hợp tử vong do tai nạn.

- Cung cấp khoản tiền bồi thường cho các trường hợp thương tật toàn bộ.

- Hỗ trợ chi phí y tế phát sinh ngay sau khi tai nạn xảy ra.

Các quyền lợi chính

Quyền lợi tử vong do tai nạn

Trong trường hợp người được bảo hiểm gặp phải tai nạn dẫn đến tử vong, gói cơ bản sẽ chi trả một khoản tiền bảo hiểm cho người thụ hưởng đã được chỉ định trong hợp đồng. Số tiền này được xác định dựa trên mức phí đã đóng và mức bảo hiểm tối đa được quy định trong hợp đồng. Việc chi trả giúp giảm bớt gánh nặng tài chính cho gia đình trong thời gian khó khăn.

Quyền lợi thương tật toàn bộ

Đối với những trường hợp người được bảo hiểm phải chịu thương tật toàn bộ (ví dụ mất một hoặc cả hai chi, mất thị lực, hoặc các tình trạng gây mất khả năng tự lập), gói bảo hiểm sẽ trả một khoản tiền tương ứng với mức độ thương tật. Mức bồi thường thường được tính theo tỷ lệ phần trăm của mức bảo hiểm gốc, tùy thuộc vào mức độ thương tật đã được thẩm định.

Quyền lợi chi trả chi phí y tế

Ngay khi tai nạn xảy ra, chi phí khám chữa bệnh, cấp cứu, phẫu thuật hoặc điều trị có thể phát sinh nhanh chóng. PRU‑Bảo Vệ 24/7 cơ bản cung cấp một khoản chi trả cho các chi phí y tế hợp lệ, giúp người được bảo hiểm không phải lo lắng về việc thanh toán ngay lập tức. Khoản chi trả này thường bao gồm:

- Chi phí khám, xét nghiệm tại bệnh viện.

- Chi phí phẫu thuật và điều trị nội trú.

- Chi phí thuốc men và vật tư y tế.

Quyền lợi hỗ trợ người thân

Một số trường hợp, ngoài các khoản tiền bồi thường chính, gói bảo hiểm còn cung cấp các hỗ trợ bổ sung cho người thân, chẳng hạn như hỗ trợ chi phí sinh hoạt tạm thời hoặc các dịch vụ tư vấn tâm lý. Những hỗ trợ này không phải là khoản tiền bảo hiểm cố định, mà được xác định dựa trên các điều khoản cụ thể trong hợp đồng.

Mức bảo hiểm và cách tính

Nguyên tắc xác định mức bảo hiểm

Mức bảo hiểm trong PRU‑Bảo Vệ 24/7 gói cơ bản được xác định dựa trên số tiền phí bảo hiểm mà người mua thanh toán. Khi mua e‑voucher, mức phí 144.000 đồng sẽ tương ứng với một mức bảo hiểm tối đa được quy định trong hợp đồng. Người mua có thể lựa chọn mức bảo hiểm cao hơn nếu muốn tăng cường mức độ bảo vệ, tuy nhiên mức phí sẽ tăng theo tỷ lệ tương ứng.

Ví dụ minh họa về cách tính

Giả sử một khách hàng mua gói cơ bản với mức phí 144.000 đồng, và trong hợp đồng quy định mức bảo hiểm tử vong tối đa là 50 lần phí bảo hiểm. Khi xảy ra trường hợp tử vong do tai nạn, người thụ hưởng sẽ nhận được khoản tiền tương đương 50 x 144.000 đồng, tức là 7.200.000 đồng. Tương tự, nếu có thương tật toàn bộ với mức bồi thường 30% mức bảo hiểm, khoản tiền sẽ là 30% x 7.200.000 đồng = 2.160.000 đồng. Các khoản chi trả chi phí y tế sẽ được tính dựa trên các hoá đơn y tế hợp lệ, nhưng không vượt quá mức bảo hiểm đã quy định.

Điều quan trọng là người mua cần đọc kỹ các điều khoản trong hợp đồng để hiểu rõ cách tính và các giới hạn áp dụng cho từng quyền lợi.

Điều kiện và ngoại lệ

Thời gian chờ

Như hầu hết các sản phẩm bảo hiểm tai nạn, PRU‑Bảo Vệ 24/7 gói cơ bản có một khoảng thời gian chờ (waiting period) trước khi các quyền lợi bắt đầu có hiệu lực. Thời gian này thường kéo dài từ 24 giờ đến 48 giờ kể từ thời điểm hợp đồng có hiệu lực. Trong khoảng thời gian này, nếu người được bảo hiểm gặp phải tai nạn, các quyền lợi sẽ không được chi trả, trừ khi tai nạn xảy ra do các nguyên nhân đặc biệt được quy định trong hợp đồng.

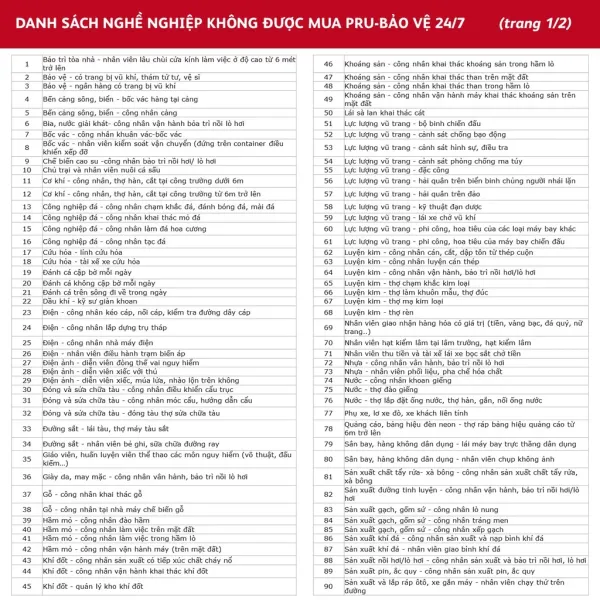

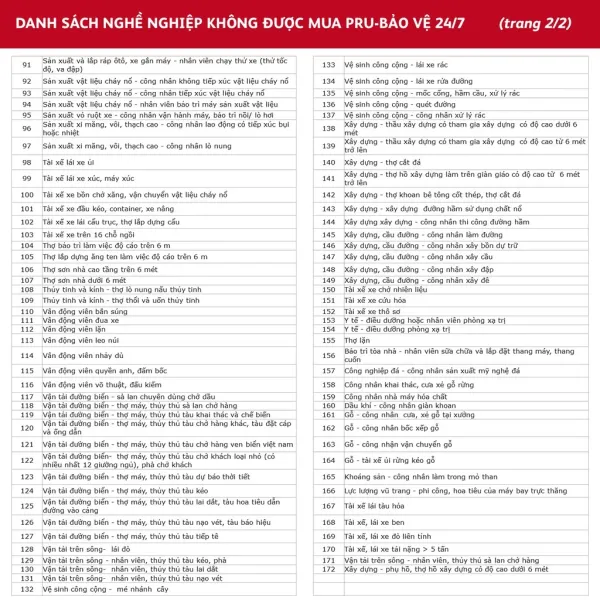

Những trường hợp không được chi trả

Đối với mọi sản phẩm bảo hiểm, luôn tồn tại một số trường hợp ngoại lệ mà công ty bảo hiểm không chịu trách nhiệm chi trả. Đối với PRU‑Bảo Vệ 24/7 cơ bản, các ngoại lệ thường bao gồm:

- Tai nạn xảy ra khi người được bảo hiểm đang tham gia các hoạt động nguy hiểm như lặn sâu, đua xe tốc độ cao, hoặc các môn thể thao mạo hiểm nếu không được khai báo.

- Tai nạn do tự tử, cố ý gây thương tích, hoặc hành vi vi phạm pháp luật.

- Những trường hợp tai nạn phát sinh do bệnh lý đã tồn tại trước khi hợp đồng có hiệu lực.

- Thiệt hại do chiến tranh, bạo loạn, thiên tai (trong một số trường hợp ngoại trừ).

Việc nắm rõ các ngoại lệ này giúp người mua tránh được những hiểu lầm khi yêu cầu bồi thường.

Quy trình yêu cầu bồi thường

Bước chuẩn bị hồ sơ

Khi xảy ra tai nạn, người được bảo hiểm hoặc người thụ hưởng cần thực hiện các bước sau để yêu cầu bồi thường:

- Liên hệ ngay với đường dây hỗ trợ khách hàng của Prudential để thông báo vụ việc.

- Thu thập các giấy tờ liên quan, bao gồm:

- Giấy chứng nhận tử vong (nếu có).

- Hồ sơ y tế, bao gồm phiếu khám, hoá đơn chi phí điều trị, kết quả xét nghiệm.

- Báo cáo tai nạn từ cơ quan có thẩm quyền (cảnh sát, bệnh viện).

- Đơn yêu cầu bồi thường đã điền đầy đủ thông tin.

- Gửi hồ sơ qua email, fax hoặc nộp trực tiếp tại văn phòng đại diện của Prudential.

Thời gian xử lý và các lưu ý

Sau khi nhận được hồ sơ đầy đủ, công ty bảo hiểm sẽ tiến hành thẩm định và xác nhận tính hợp lệ của yêu cầu. Thời gian xử lý thường dao động từ 15 ngày đến 30 ngày làm việc, tùy thuộc vào mức độ phức tạp của vụ việc và sự đầy đủ của hồ sơ. Đối với các trường hợp có tranh chấp hoặc cần điều tra sâu hơn, thời gian có thể kéo dài.

Người yêu cầu bồi thường nên lưu ý:

- Kiểm tra lại mọi giấy tờ đã nộp để tránh thiếu sót.

- Giữ lại bản sao của tất cả các tài liệu gửi cho công ty bảo hiểm.

- Liên hệ thường xuyên với đại lý hoặc bộ phận hỗ trợ để cập nhật tiến trình.

Những câu hỏi thường gặp

- Gói cơ bản có bao gồm bảo hiểm y tế không? Có, gói này cung cấp khoản chi trả cho các chi phí y tế phát sinh trực tiếp từ tai nạn, tuy nhiên có giới hạn tối đa dựa trên mức bảo hiểm đã ký.

- Thời gian chờ có bắt buộc không? Đúng, thời gian chờ là một phần của điều kiện hợp đồng và thường từ 24‑48 giờ.

- Nếu tai nạn xảy ra trong khi tham gia thể thao mạo hiểm, quyền lợi có được chi trả? Chỉ khi người mua đã khai báo và được chấp nhận trong hợp đồng, nếu không, trường hợp này sẽ thuộc ngoại lệ.

- Chi phí bồi thường y tế có trả toàn bộ không? Chi trả sẽ dựa trên các hoá đơn hợp lệ và không vượt quá mức bảo hiểm đã quy định trong hợp đồng.

- Có thể thay đổi người thụ hưởng sau khi hợp đồng có hiệu lực? Thông thường, người thụ hưởng có thể được thay đổi bằng cách thông báo và cập nhật thông tin với công ty bảo hiểm, tùy vào quy định cụ thể của hợp đồng.

Việc nắm rõ các quyền lợi và điều kiện của PRU‑Bảo Vệ 24/7 gói cơ bản giúp người mua có thể đưa ra quyết định sáng suốt, đồng thời chuẩn bị tốt hơn cho những tình huống không mong muốn. Khi hiểu rõ mức bảo hiểm, các quyền lợi chi trả, cũng như quy trình bồi thường, người tiêu dùng sẽ cảm thấy yên tâm hơn khi tham gia bảo hiểm, đồng thời giảm thiểu rủi ro tài chính trong trường hợp tai nạn xảy ra.

Bạn thấy bài viết này hữu ích không?

Chưa có đánh giá nào

Hãy là người đầu tiên đánh giá bài viết này