Câu chuyện thực tế: Áp dụng ‘Đắc Tài Trí’ vào cuộc sống và những thay đổi trong thói quen tài chính

Từ việc lập kế hoạch chi tiêu đến đầu tư nhỏ, câu chuyện của những người đã đọc ‘Đắc Tài Trí’ cho thấy cách họ điều chỉnh thói quen tài chính hàng ngày. Bài viết tổng hợp những bài học thực tiễn và các bước đi cụ thể mà họ đã thực hiện sau khi áp dụng nội dung sách.

Đăng ngày 9 tháng 6, 2026

Đánh giá bài viết

Chưa có đánh giá nào

Hãy là người đầu tiên đánh giá bài viết này

Mục lục›

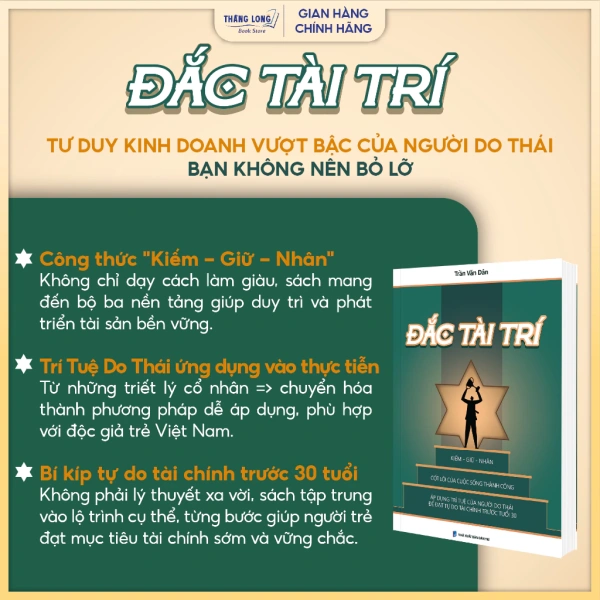

Trong những năm gần đây, việc tìm kiếm những nguồn cảm hứng thực tiễn để cải thiện thói quen tài chính đã trở thành một xu hướng phổ biến. Nhiều người đã thử nghiệm các phương pháp quản lý tiền bạc từ các cuốn sách, khoá học hay podcast, nhưng không phải ai cũng tìm được cách biến kiến thức thành hành động bền vững. Một câu chuyện thực tế gần đây, xoay quanh việc áp dụng những nguyên tắc trong cuốn “Đắc Tài Trí – Bí quyết tăng thu nhập, phát triển tư duy” đã mở ra một góc nhìn mới về cách chúng ta có thể thay đổi thói quen tài chính mà không cần dựa vào các công cụ phức tạp hay những lời hứa hẹn quá mức.

Những người tham gia câu chuyện không phải là những chuyên gia tài chính, mà là những người lao động bình thường, những người đã từng cảm thấy mình đang lạc lối trong việc quản lý chi tiêu và đầu tư. Họ đã quyết định đọc sách, không phải vì muốn tìm một công thức “đánh lừa” mà vì muốn hiểu sâu hơn về cách tư duy tài chính có thể ảnh hưởng tới cuộc sống hàng ngày. Bài viết này sẽ đi sâu vào những bước họ thực hiện, những thay đổi họ quan sát được và những câu hỏi mở ra cho những ai đang muốn thử nghiệm các nguyên tắc tương tự.

Đọc “Đắc Tài Trí” – Bước đầu nhận thức

Việc bắt đầu bằng một cuốn sách thường được xem là “điểm khởi đầu” cho bất kỳ hành trình cải thiện nào. “Đắc Tài Trí” không chỉ đưa ra các khái niệm về thu nhập thụ động hay cách suy nghĩ về tiền bạc, mà còn khuyến khích người đọc nhìn nhận lại mối quan hệ cá nhân với tiền một cách toàn diện.

Những quan điểm nền tảng

Trong chương đầu, tác giả nhấn mạnh tầm quan trọng của việc đánh giá lại các niềm tin cá nhân liên quan đến tiền. Những niềm tin này thường được hình thành từ môi trường gia đình, xã hội và kinh nghiệm cá nhân. Khi một người nhận ra rằng mình có thể đang giữ những quan điểm tiêu cực như “tiền không phải là thứ quan trọng” hoặc “tôi không đủ thông minh để quản lý tài chính”, họ sẽ bắt đầu quá trình thay đổi tư duy.

Tiếp theo, sách đưa ra khái niệm về “tư duy tài chính linh hoạt”, tức là khả năng thích nghi và điều chỉnh các chiến lược tài chính dựa trên hoàn cảnh thực tế. Điều này không đồng nghĩa với việc áp dụng một công thức cố định, mà là việc xây dựng một khuôn khổ cho việc ra quyết định tài chính, trong đó mỗi quyết định được cân nhắc dựa trên mục tiêu ngắn hạn và dài hạn.

Áp dụng vào thói quen tài chính hằng ngày

Sau khi đọc xong, những người tham gia câu chuyện đã quyết định không để kiến thức chỉ dừng lại ở mức lý thuyết. Họ bắt đầu bằng việc đưa các nguyên tắc vào những thói quen hằng ngày, từ việc ghi chép chi tiêu cho tới cách họ lựa chọn các cơ hội đầu tư nhỏ.

Quản lý chi tiêu

Thay vì áp dụng một ngân sách chặt chẽ theo dạng bảng tính truyền thống, họ chọn cách đánh dấu các khoản chi tiêu quan trọng bằng các màu sắc khác nhau trên một sổ ghi chép đơn giản. Mỗi khi có một khoản chi, họ ghi lại không chỉ số tiền mà còn lý do và cảm xúc kèm theo. Phương pháp này giúp họ nhận ra những mẫu hình tiêu dùng không cần thiết, như việc mua sắm theo cảm xúc hay chi tiêu cho các dịch vụ không thực sự mang lại giá trị.

Việc phản ánh lại cảm xúc kèm theo mỗi khoản chi còn giúp họ hiểu rõ hơn về mối liên hệ giữa tâm trạng và quyết định tài chính, một khía cạnh mà “Đắc Tài Trí” đề cập đến trong phần về “tâm lý tiền bạc”.

Đầu tư thời gian và kiến thức

Thay vì dồn toàn bộ nguồn lực vào việc tìm kiếm các cơ hội đầu tư ngắn hạn, họ quyết định đầu tư vào việc học. Mỗi tuần, họ dành khoảng 30 phút để đọc một chương trong sách hoặc tham gia một buổi hội thảo trực tuyến về tài chính cá nhân. Khi kiến thức tích lũy, họ dần cảm thấy tự tin hơn trong việc xem xét các lựa chọn đầu tư dài hạn như quỹ tương hỗ hoặc bất động sản nhỏ.

Họ không cố gắng “đánh bại thị trường” mà tập trung vào việc hiểu rõ rủi ro và đánh giá lợi nhuận tiềm năng dựa trên mục tiêu cá nhân. Điều này phản ánh quan điểm “đầu tư thông minh” trong “Đắc Tài Trí”, nơi mà việc hiểu rõ bản thân và mục tiêu tài chính được đặt lên hàng đầu.

Câu chuyện thực tế: Từ người lao động văn phòng tới người tự do tài chính

Trong quá trình áp dụng, một nhân viên văn phòng tên An (đổi tên để bảo mật) đã chia sẻ chi tiết về hành trình của mình. Ban đầu, An chỉ là một người có thu nhập ổn định nhưng luôn cảm thấy khó kiểm soát chi tiêu và không biết cách để tăng thu nhập một cách bền vững.

Giai đoạn chuyển đổi

Giai đoạn đầu, An tập trung vào việc đánh giá lại các khoản chi hàng tháng. Anh ghi chép chi tiêu trong ba tháng liên tiếp, và nhận ra rằng khoảng 20% thu nhập của mình được tiêu cho các dịch vụ giải trí mà thực sự không mang lại giá trị lâu dài. Sau khi giảm bớt các khoản này, An đã có một khoản tiền dư ra để đầu tư vào một khóa học ngắn hạn về kỹ năng viết nội dung, một lĩnh vực mà anh luôn quan tâm nhưng chưa từng nghĩ tới việc biến thành nguồn thu nhập phụ.

Khóa học mang lại cho An một công việc freelance, giúp anh kiếm thêm khoảng 1.5 triệu đồng mỗi tháng. Điều này không chỉ tăng thu nhập mà còn thay đổi cách anh nhìn nhận về “tiềm năng tài chính” của bản thân.

Những khó khăn và cách vượt qua

Trong quá trình chuyển đổi, An gặp phải một số thách thức. Đầu tiên, việc duy trì thói quen ghi chép chi tiêu đã trở nên “đơn điệu” sau một thời gian. Để giải quyết, anh bắt đầu đặt mục tiêu ngắn hạn cho mỗi tuần, ví dụ như giảm 5% chi tiêu cho ăn uống bên ngoài, và tự thưởng cho mình một buổi nghỉ ngơi khi đạt được mục tiêu.

Thứ hai, An cảm thấy bối rối khi phải quyết định đầu tư vào các dự án mới. Thay vì đưa ra quyết định dựa trên cảm xúc, anh áp dụng “khung thời gian phản hồi” mà sách đề xuất: mỗi quyết định đầu tư sẽ được xem xét lại sau ba tháng để đánh giá kết quả thực tế. Phương pháp này giúp anh tránh được những quyết định vội vàng và giảm thiểu rủi ro.

Những thay đổi trong thói quen tài chính

Sau sáu tháng áp dụng, An và những người cùng tham gia đã nhận thấy một số thay đổi đáng chú ý trong cách họ quản lý tiền bạc và suy nghĩ về tài chính cá nhân.

Ghi chép và đánh giá

Họ không còn xem việc ghi chép chi tiêu là một công việc “phải làm” mà trở thành một công cụ phản ánh bản thân. Mỗi khi hoàn thành một tháng ghi chép, họ sẽ dành thời gian ngắn để đọc lại các mục đã ghi, nhận diện các mẫu hình tiêu dùng và đưa ra những điều chỉnh cần thiết. Quá trình này không chỉ giúp kiểm soát chi tiêu mà còn tạo ra một cảm giác kiểm soát tài chính cá nhân.

Tư duy về giá trị và lợi nhuận

Thay vì tập trung vào “lợi nhuận” ngay lập tức, họ bắt đầu cân nhắc giá trị thực sự của mỗi khoản chi hoặc đầu tư. Ví dụ, một khóa học trực tuyến có chi phí ban đầu cao nhưng mang lại kỹ năng mới, giúp tăng thu nhập trong tương lai, được xem là “đầu tư vào bản thân” thay vì “chi tiêu”.

Những thay đổi này phản ánh một quan điểm trung tâm trong “Đắc Tài Trí”: tiền không chỉ là một công cụ giao dịch mà còn là một phương tiện để phát triển bản thân và nâng cao chất lượng cuộc sống.

Câu hỏi mở cho người đọc

- Bạn đã từng tự hỏi vì sao mình luôn gặp khó khăn trong việc duy trì ngân sách cá nhân chưa?

- Trong quá trình ghi chép chi tiêu, bạn có nhận ra những mẫu hình tiêu dùng nào mà trước đây chưa từng để ý?

- Bạn có sẵn sàng đầu tư thời gian vào việc học một kỹ năng mới để tạo ra nguồn thu nhập phụ không?

- Những quyết định tài chính của bạn có dựa trên cảm xúc hay dựa trên một khung thời gian phản hồi cụ thể?

Những câu hỏi trên không chỉ nhằm kích thích suy nghĩ mà còn khuyến khích mỗi người tự xem xét lại quan điểm và thói quen tài chính hiện tại. Khi áp dụng những nguyên tắc được trình bày trong “Đắc Tài Trí”, việc thay đổi không nhất thiết phải đến từ những bước lớn, mà có thể bắt đầu từ những điều chỉnh nhỏ trong cuộc sống hằng ngày. Qua câu chuyện thực tế này, chúng ta thấy rằng việc quan sát, ghi chép và phản ánh có thể là chìa khóa mở ra những cải thiện bền vững trong thói quen tài chính, đồng thời giúp mỗi người phát triển một tư duy tài chính linh hoạt và thích nghi với những thay đổi của thời đại.

Bạn thấy bài viết này hữu ích không?

Chưa có đánh giá nào

Hãy là người đầu tiên đánh giá bài viết này