Cách ghi chép doanh thu hàng ngày với sổ S1a/S2a – Hướng dẫn chi tiết cho hộ kinh doanh cá nhân

Bài viết mô tả từng bước thực hiện ghi chép doanh thu trong sổ S1a/S2a, từ việc chuẩn bị trang ghi đến cách tổng hợp số liệu. Người đọc sẽ nắm được cách tổ chức dữ liệu một cách rõ ràng, giúp quản lý tài chính dễ dàng hơn. Nội dung phù hợp với hộ kinh doanh cá nhân muốn nâng cao hiệu quả quản lý doanh thu.

Đăng ngày 18 tháng 3, 2026

Đánh giá bài viết

Chưa có đánh giá nào

Hãy là người đầu tiên đánh giá bài viết này

Mục lục›

Trong môi trường kinh doanh cá nhân, việc quản lý doanh thu hàng ngày không chỉ giúp kiểm soát tài chính mà còn là nền tảng để đưa ra những quyết định kinh doanh hợp lý. Đối với những người kinh doanh tại nhà, tại cửa hàng nhỏ hay các dịch vụ cá nhân, việc sử dụng một công cụ ghi chép đơn giản, tiện lợi và phù hợp với quy định thuế là điều cần thiết. Sổ S1a và S2a, được thiết kế dành riêng cho hộ kinh doanh cá nhân, cung cấp một khuôn khổ chuẩn để ghi lại doanh thu, chi phí và các thông tin liên quan khác, giúp người dùng duy trì tính minh bạch và dễ dàng kiểm tra khi cần.

Trong bài viết này, chúng ta sẽ đi sâu vào cách ghi chép doanh thu hàng ngày bằng sổ S1a/S2a, từ việc lựa chọn sổ phù hợp, hiểu rõ cấu trúc các mục trong sổ, cho tới các bước thực hành chi tiết và một số lưu ý quan trọng. Mục tiêu là giúp các hộ kinh doanh cá nhân nắm bắt được quy trình ghi chép một cách có hệ thống, tránh những sai sót thường gặp và nâng cao hiệu quả quản lý tài chính hàng ngày.

Tại sao việc ghi chép doanh thu lại quan trọng đối với hộ kinh doanh cá nhân

Việc ghi chép doanh thu không chỉ là yêu cầu pháp lý mà còn là công cụ hỗ trợ quản trị kinh doanh. Khi doanh thu được ghi lại một cách chi tiết, người kinh doanh có thể:

- Đánh giá được hiệu quả của từng sản phẩm hoặc dịch vụ.

- Phân tích xu hướng doanh thu theo thời gian, từ đó lập kế hoạch bán hàng.

- Chuẩn bị sổ sách thuế đúng hạn, giảm rủi ro kiểm tra.

- Phát hiện sớm những sai lệch hoặc mất mát tài chính.

Đặc biệt, trong bối cảnh thuế thu nhập cá nhân và thuế giá trị gia tăng ngày càng chặt chẽ, việc có sổ ghi chép chuẩn sẽ giúp hộ kinh doanh cá nhân đáp ứng yêu cầu của cơ quan thuế một cách nhanh chóng và chính xác.

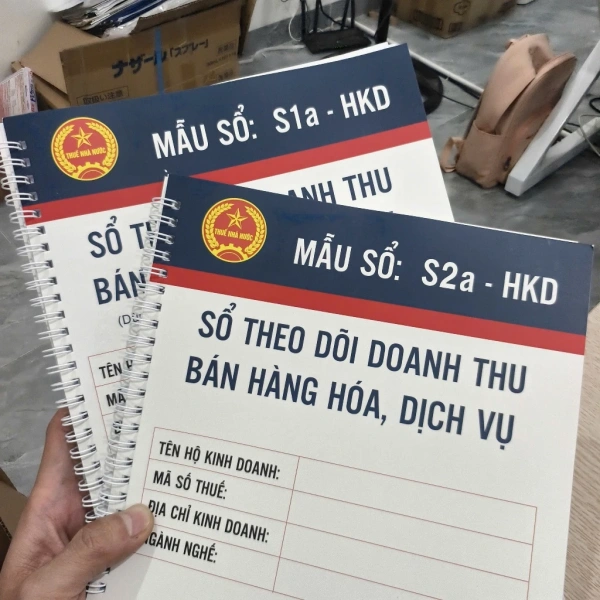

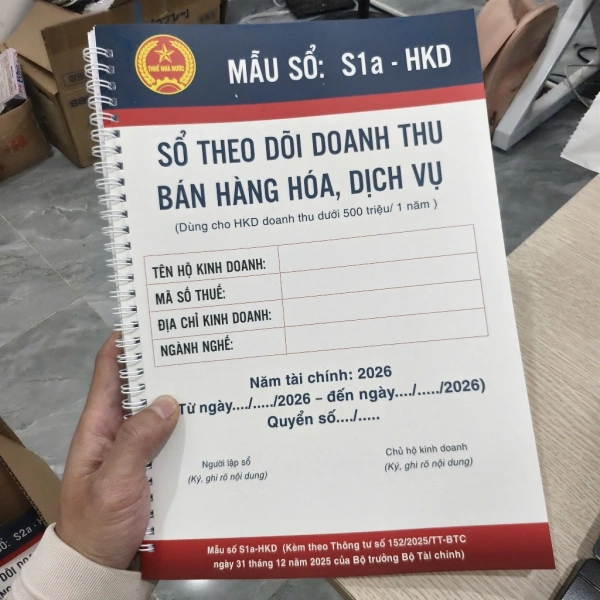

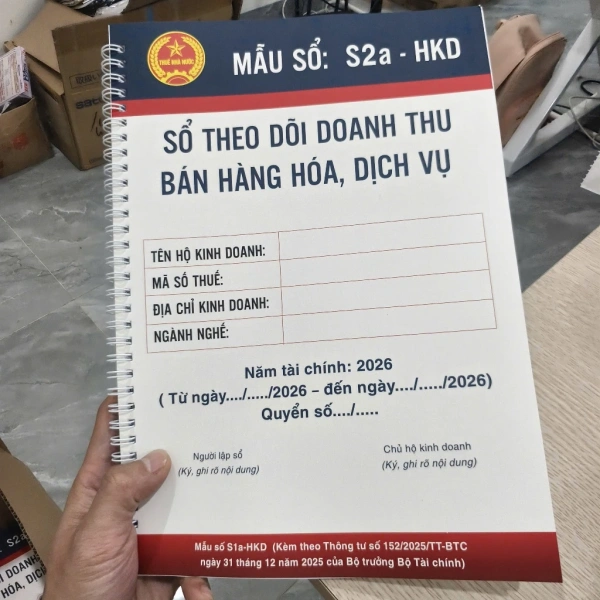

Giới thiệu về sổ S1a và S2a

Sổ S1a và S2a là hai loại sổ kế toán được quy định riêng cho hộ kinh doanh cá nhân. Cả hai loại sổ đều có mục đích ghi lại các giao dịch tài chính, tuy nhiên chúng có một số khác biệt cơ bản:

Sổ S1a

Sổ S1a thường được sử dụng cho các hộ kinh doanh có doanh thu dưới một mức nhất định và không thực hiện các hoạt động xuất khẩu. Nội dung sổ tập trung vào việc ghi nhận doanh thu bán hàng, dịch vụ và các khoản chi phí trực tiếp liên quan.

Sổ S2a

Sổ S2a được thiết kế cho những hộ kinh doanh có quy mô lớn hơn hoặc có các khoản thu nhập từ hoạt động xuất khẩu. Ngoài các mục cơ bản giống S1a, Sổ S2a còn bao gồm các phần ghi nhận thuế xuất khẩu và các khoản chi phí đặc thù.

Mặc dù có một số khác biệt, cấu trúc tổng thể của hai loại sổ đều tuân thủ quy chuẩn của Bộ Tài chính, giúp người dùng dễ dàng làm quen và áp dụng.

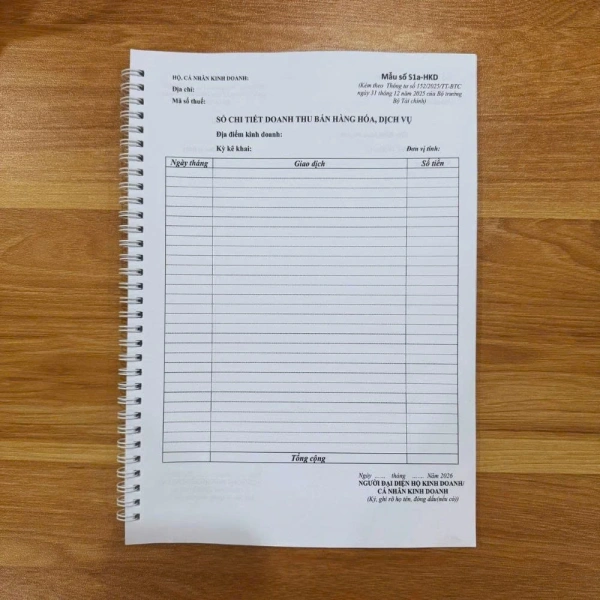

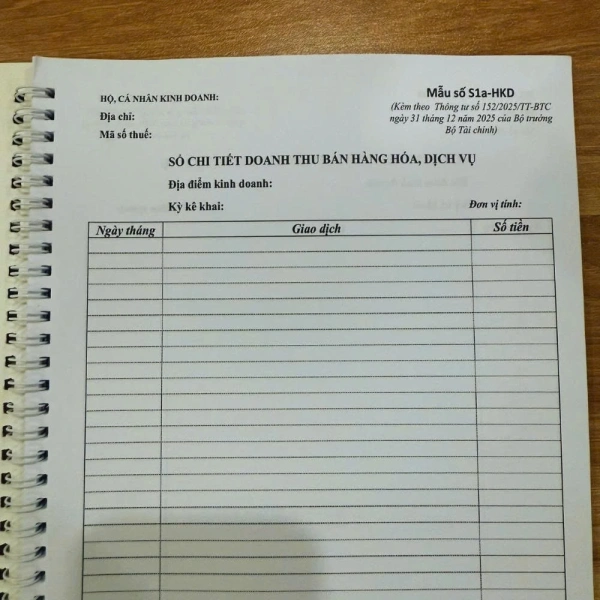

Cấu trúc cơ bản của sổ S1a/S2a

Mỗi trang của sổ S1a/S2a được chia thành các cột và dòng, nhằm mục đích ghi lại thông tin chi tiết cho từng giao dịch. Dưới đây là mô tả các phần thường gặp:

- Ngày giao dịch: Ghi ngày tháng năm diễn ra giao dịch.

- Số chứng từ: Số hoá đơn, phiếu thu hoặc bất kỳ chứng từ nào liên quan.

- Diễn giải: Mô tả ngắn gọn về nội dung giao dịch (ví dụ: bán áo thun, cung cấp dịch vụ cắt tóc).

- Doanh thu: Tổng số tiền thu được từ giao dịch.

- Chi phí liên quan: Các khoản chi phí phát sinh trực tiếp (nguyên liệu, tiền thuê mặt bằng, phí vận chuyển…).

- Thuế GTGT: Nếu hộ kinh doanh chịu thuế giá trị gia tăng, phần này sẽ ghi số thuế phải nộp.

- Số dư: Cột tổng hợp cho phép tính toán số dư cuối ngày hoặc cuối tháng.

Việc hiểu rõ cấu trúc này sẽ giúp người dùng không bỏ sót bất kỳ mục nào khi ghi chép, đồng thời giảm thiểu thời gian kiểm tra lại dữ liệu.

Các bước ghi chép doanh thu hàng ngày

Bước 1: Chuẩn bị chứng từ và công cụ

Trước khi bắt đầu ghi chép, hãy chắc chắn rằng tất cả các chứng từ (hoá đơn bán hàng, biên lai thu tiền, phiếu chi) đã được thu thập và sắp xếp theo thứ tự thời gian. Đồng thời, sổ S1a/S2a cần được đặt ở vị trí thuận tiện, để có thể mở ra và ghi nhanh ngay khi giao dịch hoàn tất.

Bước 2: Ghi ngày và số chứng từ

Trong cột Ngày giao dịch, nhập ngày thực tế của giao dịch. Tiếp theo, ở cột Số chứng từ, ghi số hoá đơn hoặc phiếu thu tương ứng. Việc này giúp truy xuất lại thông tin khi cần kiểm tra.

Bước 3: Mô tả giao dịch trong cột Diễn giải

Diễn giải nên ngắn gọn nhưng đủ thông tin để người đọc hiểu ngay nội dung giao dịch. Ví dụ: “Bán 10 áo thun size L – khách hàng Nguyễn Văn A”. Nếu giao dịch liên quan đến dịch vụ, có thể ghi “Cắt tóc cho khách hàng Lê Thị B – 1 buổi”.

Bước 4: Ghi doanh thu và chi phí

Trong cột Doanh thu, nhập tổng số tiền thu được (không bao gồm thuế nếu có). Nếu có chi phí trực tiếp liên quan, nhập số tiền vào cột Chi phí liên quan. Ví dụ, khi bán áo thun, chi phí nguyên liệu và in ấn sẽ được ghi vào mục này.

Bước 5: Tính thuế GTGT (nếu áp dụng)

Đối với các hộ kinh doanh phải nộp thuế GTGT, cần tính số thuế dựa trên tỷ lệ thuế hiện hành (ví dụ 10%). Số thuế sẽ được ghi vào cột Thuế GTGT. Nếu không áp dụng, để trống hoặc ghi “0”.

Bước 6: Cập nhật số dư cuối ngày

Sau khi ghi xong các giao dịch trong ngày, cộng tổng doanh thu và trừ tổng chi phí để có được số dư cuối ngày. Số dư này sẽ được ghi vào cột Số dư, là cơ sở để tính số dư ngày hôm sau.

Bước 7: Kiểm tra lại và lưu trữ

Cuối mỗi ngày, dành vài phút để rà soát lại các mục đã ghi, đảm bảo không có lỗi nhập liệu hoặc thiếu chứng từ. Sau khi kiểm tra, đóng sổ và bảo quản ở nơi khô ráo, tránh ánh nắng trực tiếp để bảo vệ giấy.

Mẫu ghi chép thực tế cho một ngày bán hàng

Dưới đây là một ví dụ minh hoạ cách ghi chép chi tiết trong sổ S1a cho một ngày bán hàng tại một cửa hàng thời trang nhỏ.

- Ngày giao dịch: 12/03/2026

- Số chứng từ: 001/HD

- Diễn giải: Bán 5 áo thun size M – khách hàng Trần Thị C

- Doanh thu: 1.250.000 VNĐ

- Chi phí liên quan: 500.000 VNĐ (nguyên liệu + in ấn)

- Thuế GTGT: 125.000 VNĐ (10% của doanh thu)

- Số dư cuối ngày: 625.000 VNĐ (1.250.000 – 500.000 – 125.000)

Tiếp tục ghi các giao dịch khác trong cùng ngày, cộng dồn vào cột số dư để có được tổng số dư cuối ngày. Khi tổng hợp lại vào cuối tháng, số dư này sẽ là cơ sở để lập báo cáo tài chính và khai báo thuế.

Lưu ý khi sử dụng sổ ghi chép S1a/S2a

- Không ghi tắt từ: Dùng ngôn ngữ đầy đủ để tránh hiểu lầm khi kiểm tra.

- Giữ nguyên thứ tự chứng từ: Đảm bảo số chứng từ tăng dần, không bỏ qua bất kỳ giao dịch nào.

- Đánh dấu các giao dịch hoàn trả: Khi có hoàn trả hàng hoặc hoàn tiền, ghi rõ “Hoàn trả” trong diễn giải và điều chỉnh doanh thu và chi phí tương ứng.

- Thực hiện sao lưu dữ liệu: Nếu có thể, chụp ảnh hoặc scan các trang sổ quan trọng để dự phòng mất mát.

- Thực hiện kiểm kê định kỳ: Mỗi tuần hoặc mỗi tháng, so sánh tổng doanh thu trên sổ với báo cáo ngân hàng để phát hiện sai lệch.

Cách tổng hợp và phân tích dữ liệu từ sổ S1a/S2a

Một trong những lợi ích lớn của việc ghi chép chi tiết là khả năng tổng hợp dữ liệu để đưa ra những nhận định kinh doanh. Dưới đây là quy trình cơ bản:

Bước 1: Tổng hợp doanh thu và chi phí tháng

Ghi lại tổng doanh thu, tổng chi phí và tổng thuế GTGT của mỗi ngày vào một bảng tổng hợp tháng. Điều này giúp xác định mức lợi nhuận gộp và lợi nhuận ròng.

Bước 2: Phân loại doanh thu theo sản phẩm hoặc dịch vụ

Những hộ kinh doanh đa dạng sản phẩm có thể chia doanh thu thành các nhóm (ví dụ: áo thun, quần jean, phụ kiện). Việc này cho phép nhận ra sản phẩm nào đóng góp nhiều nhất vào doanh thu.

Bước 3: Xác định xu hướng theo thời gian

So sánh doanh thu các ngày trong tuần, các tuần trong tháng hoặc các tháng liên tiếp để nhận diện các mùa cao điểm hoặc thấp điểm. Từ đó, có thể lên kế hoạch tăng cường quảng cáo vào những thời điểm tiềm năng.

Bước 4: Đánh giá hiệu quả chi phí

So sánh chi phí nguyên liệu, chi phí vận chuyển và chi phí quảng cáo với doanh thu tương ứng để tính tỉ lệ chi phí trên doanh thu. Nếu tỉ lệ này quá cao, có thể xem xét tối ưu hoá quy trình mua sắm hoặc tìm nhà cung cấp mới.

Bước 5: Chuẩn bị báo cáo thuế

Khi đã tổng hợp đầy đủ, các số liệu sẽ được sử dụng để lập báo cáo thuế theo mẫu quy định. Các mục doanh thu, chi phí và thuế GTGT sẽ được chuyển sang biểu mẫu khai thuế, giúp giảm thiểu thời gian chuẩn bị.

Thắc mắc thường gặp khi ghi chép với sổ S1a/S2a

- Sổ có bao nhiêu trang? Thông thường, sổ S1a và S2a có 30 đến 50 trang, đủ cho một năm kinh doanh. Nếu hoạt động giao dịch nhiều, có thể mua thêm sổ dự phòng.

- Có cần ghi chú ngày cuối tháng không? Việc ghi chú ngày cuối tháng giúp xác nhận số dư cuối kỳ, thuận tiện cho việc kiểm tra và đối chiếu.

- Trường hợp quên ghi chép trong ngày thì sao? Nên ghi lại ngay khi nhớ, nhưng phải chắc chắn rằng thông tin (ngày, số chứng từ) được ghi chính xác để không gây sai lệch.

- Phải sử dụng bút mực hay bút chì? Đề nghị dùng bút mực để tránh việc chữ bị mờ hoặc thay đổi khi sử dụng bút chì.

Những câu hỏi trên thường xuất hiện khi người mới bắt đầu sử dụng sổ S1a/S2a. Việc nắm rõ các quy trình và lưu ý sẽ giúp giảm thiểu rủi ro và tăng độ tin cậy của sổ sách.

Áp dụng thực tiễn cho các loại hình kinh doanh cá nhân

Hộ kinh doanh cá nhân có thể bao gồm nhiều ngành nghề khác nhau: bán lẻ thời trang, thực phẩm chế biến tại nhà, dịch vụ làm đẹp, hoặc cung cấp dịch vụ sửa chữa. Dù ngành nghề nào, quy trình ghi chép doanh thu với sổ S1a/S2a vẫn giữ nguyên các bước cơ bản, chỉ thay đổi một số mục chi phí đặc thù.

Ví dụ: Kinh doanh thực phẩm chế biến tại nhà

Trong trường hợp này, chi phí nguyên liệu (gạo, thịt, gia vị) và chi phí đóng gói sẽ được ghi vào cột Chi phí liên quan. Ngoài ra, nếu có chi phí thuê bếp hoặc chi phí giấy phép thực phẩm, cũng nên đưa vào mục chi phí để có bức tranh tài chính đầy đủ.

Ví dụ: Dịch vụ làm đẹp tại nhà

Chi phí liên quan có thể bao gồm mỹ phẩm, dụng cụ, và chi phí quảng cáo trên mạng xã hội. Doanh thu sẽ được ghi theo từng dịch vụ (cắt tóc, nhuộm màu, massage) trong cột Diễn giải, giúp người kinh doanh dễ dàng phân tích lợi nhuận theo dịch vụ.

Những ví dụ trên cho thấy sổ S1a/S2a có tính linh hoạt cao, phù hợp với đa dạng mô hình kinh doanh cá nhân.

Những lợi ích lâu dài khi duy trì sổ ghi chép chuẩn

Việc duy trì một sổ ghi chép chuẩn không chỉ giúp đáp ứng yêu cầu pháp lý mà còn mang lại những lợi ích lâu dài cho doanh nghiệp cá nhân:

- Tăng tính minh bạch: Khi cần vay vốn hoặc hợp tác với đối tác, sổ sách rõ ràng sẽ tạo niềm tin.

- Hỗ trợ quyết định chiến lược: Dữ liệu thực tế giúp xác định sản phẩm, dịch vụ nào nên mở rộng hoặc cắt giảm.

- Giảm áp lực kiểm tra thuế: Khi cơ quan thuế yêu cầu kiểm tra, sổ sách được ghi chép đầy đủ sẽ giảm thời gian và công sức chuẩn bị.

- Tiết kiệm thời gian: Việc ghi chép hàng ngày ngăn ngừa việc phải thu thập lại thông tin sau này, giảm công sức tổng hợp cuối kỳ.

Những lợi ích này không chỉ là lý thuyết mà còn được nhiều hộ kinh doanh cá nhân trải nghiệm thực tế sau khi áp dụng quy trình ghi chép hợp lý.

Những sai lầm thường gặp và cách khắc phục

Trong quá trình sử dụng sổ S1a/S2a, một số sai lầm có thể xuất hiện:

- Ghi chép không đầy đủ: Đôi khi người dùng chỉ ghi doanh thu mà bỏ qua chi phí. Để khắc phục, nên tạo thói quen ghi lại mọi chi phí ngay sau khi giao dịch.

- Sử dụng ngôn ngữ không chuẩn: Việc dùng từ viết tắt hoặc ký hiệu không thống nhất có thể gây khó hiểu. Nên thống nhất một bộ từ ngữ và ghi chú rõ ràng.

- Thiếu kiểm tra định kỳ: Khi không kiểm tra hàng tuần, sai sót sẽ tích tụ. Đặt lịch kiểm tra vào cuối mỗi tuần để rà soát lại các mục đã ghi.

- Không lưu trữ chứng từ gốc: Nếu không giữ lại hoá đơn, phiếu thu, việc đối chiếu sẽ gặp khó khăn. Nên có một hộp đựng chứng từ riêng, gắn nhãn ngày tháng.

Nhận diện sớm những sai lầm này và thực hiện các biện pháp khắc phục sẽ giúp duy trì tính chính xác của sổ sách.

Phân tích ví dụ thực tế: Từ dữ liệu sổ đến quyết định tăng giá

Giả sử một hộ kinh doanh bán áo thun ghi lại doanh thu và chi phí trong sổ S1a trong ba tháng liên tiếp. Dữ liệu cho thấy doanh thu trung bình mỗi áo thun là 250.000 VNĐ, chi phí nguyên liệu và in ấn mỗi áo là 120.000 VNĐ, thuế GTGT là 10%.

Khi tính toán, lợi nhuận gộp mỗi áo là 250.000 - 120.000 = 130.000 VNĐ. Nếu chi phí cố định (thuê mặt bằng, điện nước) chiếm 30.000 VNĐ mỗi áo, lợi nhuận ròng còn lại là 100.000 VNĐ. Nếu thị trường cho phép, việc tăng giá lên 270.000 VNĐ sẽ tăng lợi nhuận ròng lên 120.000 VNĐ, đồng thời vẫn duy trì mức cạnh tranh.

Quy trình này chỉ có thể thực hiện khi dữ liệu được ghi chép chi tiết và chính xác trong sổ S1a. Do đó, việc duy trì ghi chép hàng ngày không chỉ là nhiệm vụ kế toán mà còn là nền tảng cho các quyết định chiến lược.

Thực hành: Bước tiếp theo cho người mới bắt đầu

Đối với những người mới bắt đầu, việc áp dụng ngay toàn bộ quy trình có thể cảm thấy hơi nặng nề. Dưới đây là một lộ trình ngắn gọn để làm quen:

- Ngày 1-3: Mua sổ S1a hoặc S2a, chuẩn bị các chứng từ mẫu (hoá đơn, phiếu thu).

- Ngày 4-7: Thực hành ghi chép một vài giao dịch mẫu, tập trung vào việc nhập ngày, số chứng từ và diễn giải.

- Tuần 2: Bắt đầu ghi chép mọi giao dịch thực tế, đồng thời kiểm tra lại mỗi ngày.

- Tuần 3-4: Tổng hợp dữ liệu tuần, thực hiện kiểm kê với số dư ngân hàng.

- Tháng 2 trở đi: Áp dụng quy trình tổng hợp tháng, phân tích xu hướng và chuẩn bị báo cáo thuế.

Việc tuân thủ lộ trình này sẽ giúp người dùng dần dần làm quen và xây dựng thói quen ghi chép chính xác, giảm áp lực khi đến thời điểm khai báo thuế.

Bạn thấy bài viết này hữu ích không?

Chưa có đánh giá nào

Hãy là người đầu tiên đánh giá bài viết này